元股证券:ygzq.hk

登录新浪财经APP 搜索【信披】查看更多考评等级

(来源:基本面力场)

最近有家公司正在申请于北交所IPO,公司全称是江苏宇特光电科技股份有限公司,股票简称宇特光电(874571.NQ),保荐机构为国泰海通(601211.SH)证券,保荐代表人为洪伟、左文轲。

公开信息显示,宇特光电专业从事光连接产品的设计和生产,具备多品类连接器件和光模块组件的完整产品链供应能力,为国内外电信运营商、光通信领域设备商、光电子器件企业等客户提供定制化光连接整体解决方案。

光通信是今年A股市场上大热的概念,宇特光电的业绩表现也不负众望,2023年到2025年营收同比增长分别为37.72%、19.32%和31.62%,净利润增速分别为7.08%、10.94%和48.92%,但需要注意的是,今年一季度的增速有明显放缓,营收同比仅为2.3%、净利润为4.56%,相比前两年是没法比的。

股票投资配资

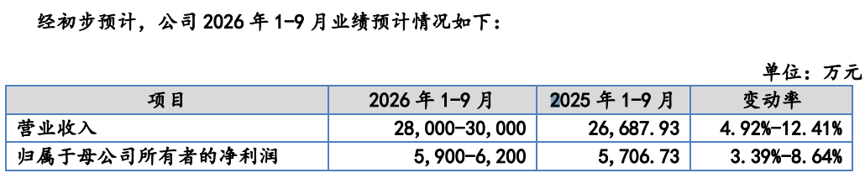

招股书还披露,针对今年前三季度的数据预测,营收同比幅度为4.92%至12.41%,净利润为3.39%至8.64%,也不算高。

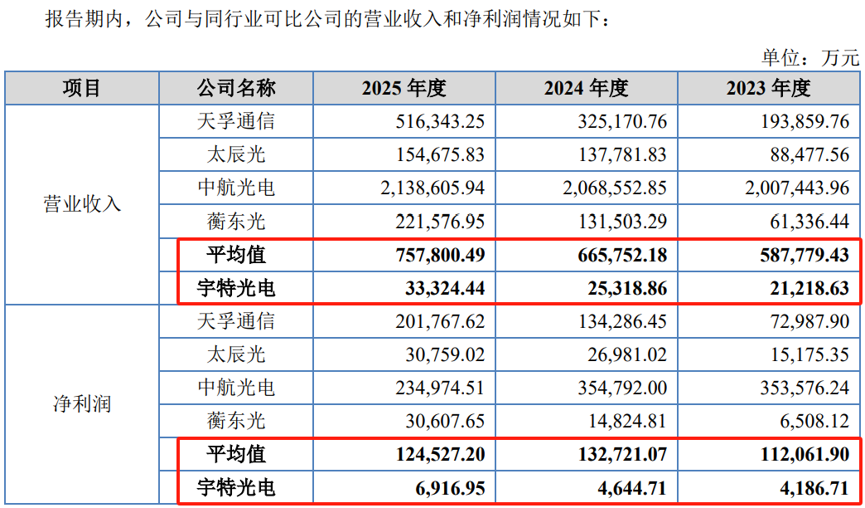

针对公司的业绩表现,招股书中选取了天孚通信(300394.SZ)、太辰光(300570.SZ)、中航 光电(002179.SZ)和蘅东光(920045.BJ)作为同行业可比公司,从整体来看,营业收入的平均值从2023年的58.78亿增长到2025年的75.78亿、增幅将近30%,净利润从11.21亿元增长到12.45亿元,仅增长了10%。

相比起来,宇特光电的营收则从2.12亿元增长到3.33亿元,净利则从0.42亿元增长到0.69亿元,增幅均超过50%,都优于所在行业的平均值。

但其实,这里面存在着一个数据“误会”,行业平均值的数据表现,其实重要是中航光电“拖后腿”了,在2023年到2025年期间,中航光电营收增幅仅略超5%,净利润还是下滑的。而剔除中航光电之外,其他几家公司也即天孚通信、太辰光、蘅东光,业绩成长都特别强劲,利润基本都实现了翻倍,都明显好于宇特光电的表现。

也就是说,如果剔除掉中航光电这一个例的话,在光连接产品这一领域,宇特光电的业绩成长性是排名垫底的那一个,换句话说,宇特光电呈现出的业绩增速超过行业均值,主要靠中航光电“衬托”,是不是挺有意思的?

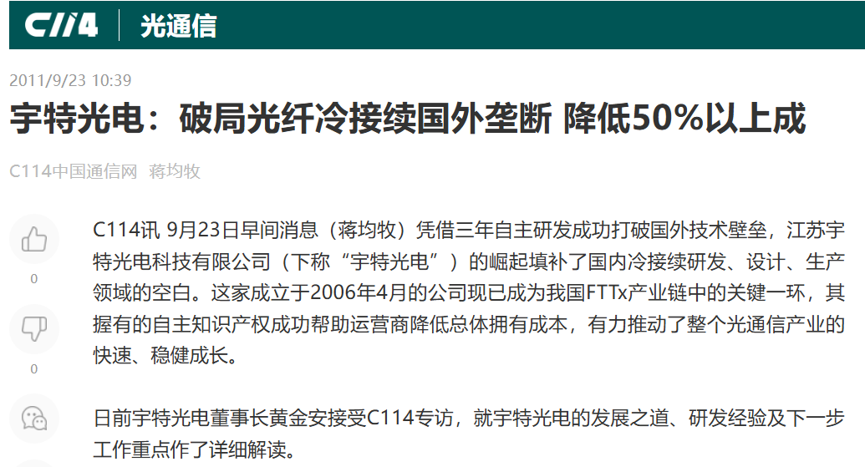

此外,回顾宇特光电的发展史,也是挺有意思的。公司由黄金安于2006年创立,力场君查询到C114中国通信网曾在2011年9月发布过一篇报道《宇特光电:破局光纤冷接续国外垄断 降低50%以上成本》,其中提到:“2005年光博会上,黄金安接触到光纤机械接续产品,随后经过一年的反复调研与酝酿,于2006年5月成立宇特光电公司,专门从事光纤机械接续产品的研发、制造和销售”。

这篇报道中还提到:“宇特光电起草了国内第一个光纤快速接续连接器企业标准,产品检控项目涉及光学、机械、环境等20多个项目,性能完全优于国外同类产品,一举解决了FTTx接入端的技术瓶颈”,“目前该公司已提出一整套突破性光纤冷接续理论和制造方案,提出了非预置光纤成端技术和箱砌式光纤冷接技术,取得国际专利4项、国家专利31项”等。

从中能够看出,在黄金安主持宇特光电经营的2006年至2011年期间,公司收获了不错的技术积淀。

而转折发生在2011年,宇特光电引入“上海宇创投资合伙企业(有限合伙)”等投资机构,现在身为宇特光电董事长、实际控制人的谢小波,彼时还是乐清市虹桥中学的教师,当时持有上海宇创33.03%的出资份额。

公开信息披露还显示,受多方面因素影响,宇特光电2013年经营业绩波动并出现亏损,黄金安等创始人邀请谢小波等参与公司生产经营管理,也是从这时候开始,谢小波不再是中学教师的身份,转型为宇特光电的副总经理。

随后经多次股权转让和增减资等,特别是2017年中,谢小波通过受让和承接黄金安所持450万股股份的方式,成为公司第一大股东,而公司创始人的黄金安则彻底退出宇特光电。

最终的结果是,曾带领宇特光电“打破国外技术壁垒,填补了国内冷接续研发、设计、生产领域的空白”的创始人黄金安,在创业第11年的时候,彻底告别了这个一手创办起来的公司,而将宇特光电交给了一位中学教师出身的谢小波。这样的发展历史和转折变革,是不多见的,值得拿出来做一个记录与分享。

海量资讯、精准解读,尽在新浪财经APP

责任编辑:孙同怀 杠杆交易

证券配资管理监督网提示:本文来自互联网,不代表本网站观点。