一个人的工作,到底能捅多大的篓子?

得从深圳市民陈先生

30年前购买的保险说起

1995年

在宝安务工的陈先生(化名)经人介绍

与当时的深圳人保寿险公司宝安支公司

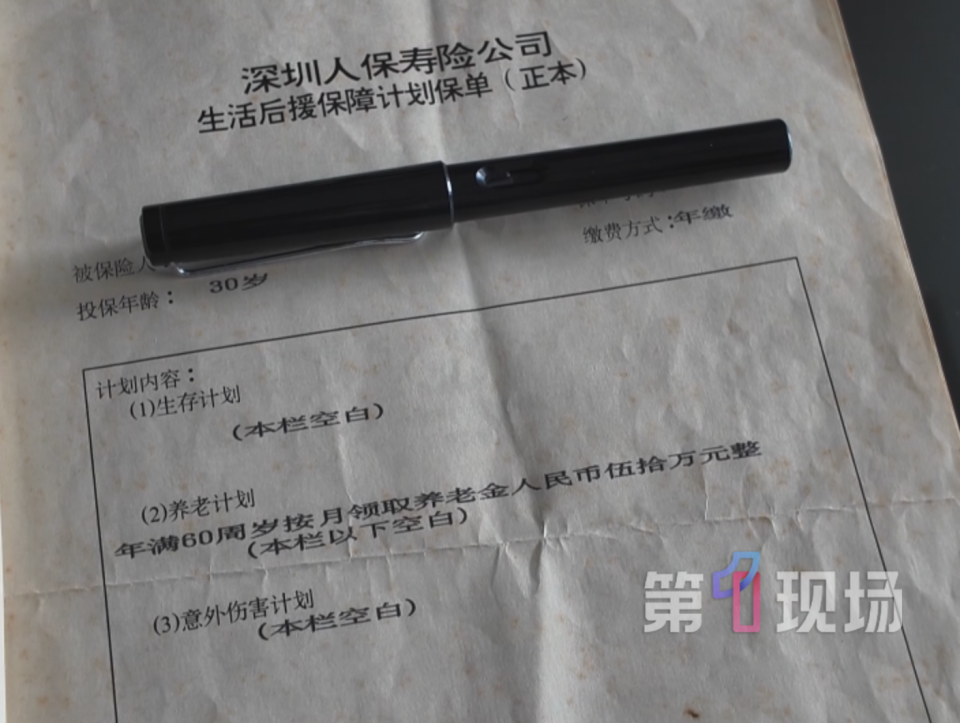

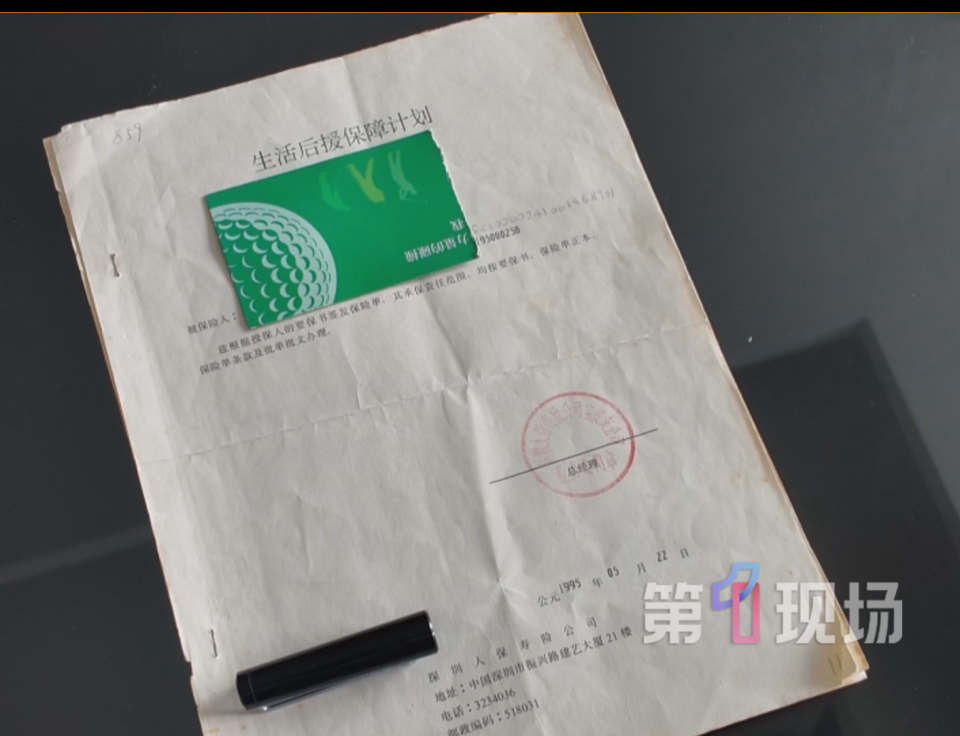

签订了《生活后援保障计划》保险合同

2025年5月缴费到期

陈先生满心欢喜等着保险兑现

没想到兑付时遇上了“罗生门”

陈先生 投保人

2026炒股配资我是1995年买的保险,当时的保险还没有那么成熟的,卖保险的人跟我解释,60岁以后每个月可以领50万元。我退休后,保险公司第一个月给了我50万,我以为第二个月会再给,结果第二个月就没有了。

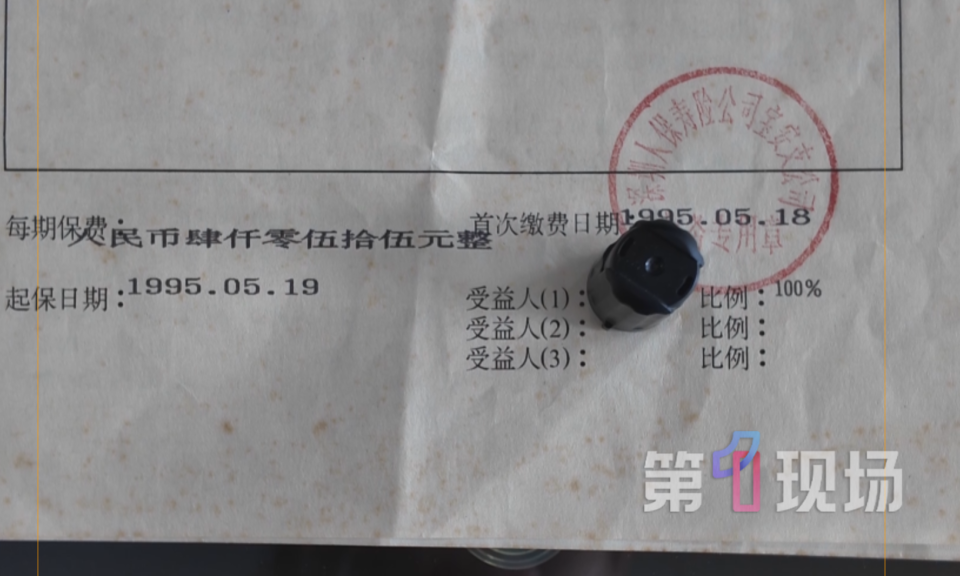

陈先生告诉记者,买保险时他30岁。根据合同,他每年缴纳保险费4055元,期限30年,到60岁退休时,就能领到这笔钱。由于当时手里有点存款,陈先生一口气给自己和太太共买了三份保险。他说,销售也曾跟他介绍过一次性付和月付的两种形式。

元股证券:ygzq.hk

陈先生 投保人

总共有三份,一年要交8000多元。当年保险单寄过来的时候,我太太的很明确,写的是趸(一次性)领30万元,但我的是按月领50万元。

当事人:

不能接受只能领一个月费用

陈先生说,在90年代,每年花4千多元买保险,算很大一笔开支了,想着未来的收益回报,他还是坚持缴纳了30年。随后,记者通过AI对标1995年和2026年的工资收入进行换算,发现相当于现在每年花四万三千元购买保险。因此,对于只能领一个月的养老金,陈先生表示,不能接受。

陈先生 投保人

第二个月没有了,我就打电话给保险公司,他说我这个保险不合理。我说白纸黑字,保险单不是我捏造的。他说我这个合同有问题,让我去找之前的保险公司,但我能去哪找?

投保人委托律师:

目前保单没有任何

可以引起异议的词语表达

于是,陈先生通过法律途径维权。其委托律师周建辉表示,当时接到这份委托,第一反应也是“合同是不是假的”?但看到这份具有年代感且泛黄的合同原件,上面清晰记录:养老计划,年满60周岁按月领取养老金人民币50万元整。因此,保险公司应当按合同记载,按月支付养老金,而不应该一次性支付。

周建辉 陈先生的委托律师

在目前这个保单没有任何可以引起异议的词语的情况下,保险公司最好能有一份合理的解释告知投保人。

中人寿深圳分公司:

系员工录入疏忽导致

随后,记者向中国人寿深圳分公司了解情况,对方表示,当年设备不完善,可能是录入时员工疏忽,导致把一次性领取写成了按月领取。直到陈先生去年来处理合同,工作人员才发现了这个问题。他们向陈先生解释了合同的确写错了,工作人员认为当时已经得到了陈先生认可,把合同进行作废处理,同时也调出了当年保单档案核实。

但陈先生并不认可这种说法,他表示,目前1995年的保险原件还在自己手中。

投保人委托律师:

保单纠正上限是5年

否则应按合同履行

周律师称,在投保期间,当初的名字已变更为中国人寿保险股份有限公司深圳市宝安支公司,但保单号依旧生效。他也曾听从保监会建议,与人寿保险进行协商,但暂未与对方达成协商共识。周律师表示,退一步来说,即使合同错了,也过了纠正期限了。

周建辉 陈先生的委托律师

依据保险法的相关规定,保险公司发现保单有错误情况下,应尽快纠正,民法典最长是5年的期限。谢先生这份保单是从1995年投保,2000年是最后的纠正期限。如果没有在规定期限内变更,保险公司的变更权就灭失了。也就是说即使保单有错误,也应该按保单来进行履行。

陈先生委托律师向法院提起了诉讼配资公司服务模式,该案件将于7月13日在深圳宝安区人民法院开庭审理。

证券配资管理监督网提示:本文来自互联网,不代表本网站观点。