智通财经APP获悉,全球食品饮料巨头百事公司(PEP.US)周四公布2026财年第二季度业绩,净营收同比增长6.4%至241.8亿美元,超出市场预期的239.5亿美元。然而,北美市场的持续疲软抵消了强劲的国际需求,核心每股收益为2.20美元,低于分析师普遍预期的2.21美元。

业绩总览:营收超预期,利润略逊一筹

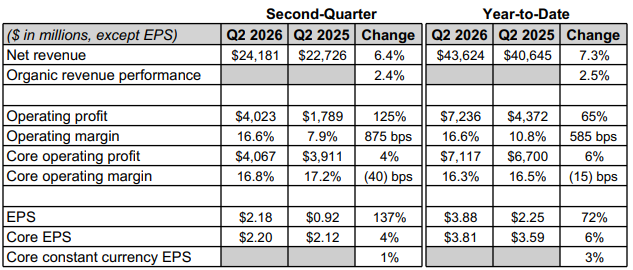

财报显示,百事第二季度归属于公司的净利润为29.8亿美元,合每股2.18美元,较去年同期的12.6亿美元(每股0.92美元)大幅增长。剔除重组和减值费用等项目后,核心每股收益为2.20美元。

净销售额增长6.4%至241.8亿美元。有机收入(剔除收购、剥离和汇率影响)增长2.4%,低于分析师预期。其中,汇率贡献2.2个百分点,收购与剥离净贡献1.8个百分点。

从运营层面看,全球方便食品有机销量增长3%,全球饮料有机销量增长2%。核心营业利润增长4%至40.7亿美元,但核心营业利润率收缩40个基点至16.8%。

北美困局:汽油价格高企下的消费者“捂钱包”

百事在北美的表现成为本季度最大的拖累。CEO拉蒙·拉瓜尔塔在财报声明中坦言:“由于通胀压力上升导致消费者预算收紧,美国食品饮料品类表现放缓,本季度业绩受到抑制。”

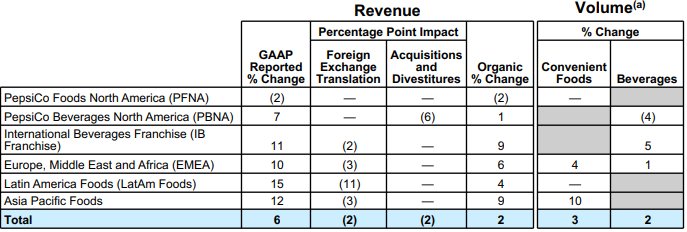

数据显示,北美方便食品业务当季销量持平,收入下降2%。北美饮料部门销量下降4%。尽管百事在2月已将乐事、多力多滋和奇多等品牌的价格下调高达15%以赢回消费者,但效果尚未充分显现。

北美消费疲软的直接推手是油价。本季度,美国与伊朗的战争导致全球油价剧烈波动,美国5月下旬全国平均汽油价格达到每加仑4.56美元,创四年新高。汽油价格高企直接挤压了消费者的可支配收入,导致日常食品饮料开支收紧。

RBC Capital Markets此前已预警,北美食品业务的进展可能因汽油价格上涨而停滞。Evercore ISI分析师也提前“泼冷水”,预测有机销售额增长仅2.3%,低于市场预期的2.8%。

国际业务:海外市场成“压舱石”

北美业务的疲软,被国际市场的强劲增长所抵消。百事国际业务各板块均实现净营收稳健增长。亚太食品、国际饮料特许经营以及欧洲、中东和非洲地区均报告有机销量增加。国际业务有机收入增长7%。

拉瓜尔塔在财报中强调:“年初至今,百事全球有机销量增速已达到2022年以来的最高水平,这得益于国际业务的强劲表现,以及产品组合的持续优化——涵盖份量控制系列、多元化食材、功能性饮品、能量饮料及零糖饮料等多种选择。”

百事近年来持续推动产品组合向更健康、功能性方向转型,推出更多高蛋白、高纤维产品,以迎合消费者对健康零食的需求。

利润率压力:成本上升与价格战的“夹击”

本季度,百事的利润率面临双重挤压。一方面,半导体和其他组件成本全面上涨,推高了生产端成本。公司在过去几个季度已持续面临成本通胀压力。另一方面,为赢回北美消费者,百事在2月对多力多滋、乐事等品牌实施了高达15%的降价,直接压缩了北美业务的收入。

两者叠加,导致核心营业利润率从上年同期的17.2%收缩至16.8%,下降40个基点。分析机构Vital Knowledge在财报发布后评论称,这是一份“整体符合预期、略嫌平淡的报告,但细节偏向负面,主要体现在利润率同比下滑以及北美有机收入(食品和饮料均有)表现疲软。”

全年展望:维持指引,北美复苏需“更长时间”

尽管二季度北美表现不及预期,百事重申了2026财年全年业绩指引不变。公司预计:有机收入增长2%至4%;核心固定汇率每股收益增长4%至6%。若计入外汇收益,指引中值意味着核心每股收益增幅将达5%至7%。

新任CFO史蒂夫·施密特在财报声明中坦承:“我们的北美业务在第二季度比我们预期的更为疲软,我们现在预计今年剩余时间的业绩改善趋势将更加渐进。”

百事预计北美销量终将复苏,但这需要时间。投资者关注的焦点将是北美消费趋势能否在下半年逐步改善。

转型阵痛中的估值博弈

百事正站在一个关键的战略十字路口。北美市场的消费疲软是短期逆风,但国际业务的强劲增长和产品组合的持续优化为长期增长提供了支撑。

公司在成本端已启动应对措施:据此前报道,百事已启动裁员、关闭3家工厂、合并生产线、削减近20%的美国SKU,并通过供应链优化提升效率。公司预计2026年资本支出低于净销售额的5%,并重申100亿美元股票回购计划。

百事连续54年上调股息的历史,以及约4%的股息收益率,为其提供了坚实的估值底部。摩根大通在财报前指出,百事“极少落后于盈利预期”,且投资者对二季度的预期已经较低。

然而,Vital Knowledge的评论点出了核心矛盾——“细节偏向负面”。在北美消费趋势明确改善之前,百事的估值修复之路恐难一帆风顺。对于这家拥有多力多滋、乐事、佳得乐等标志性品牌的食品饮料巨头而言,下半年的任务不仅是在海外市场继续高歌猛进,更是在本土市场重新点燃消费者的热情。

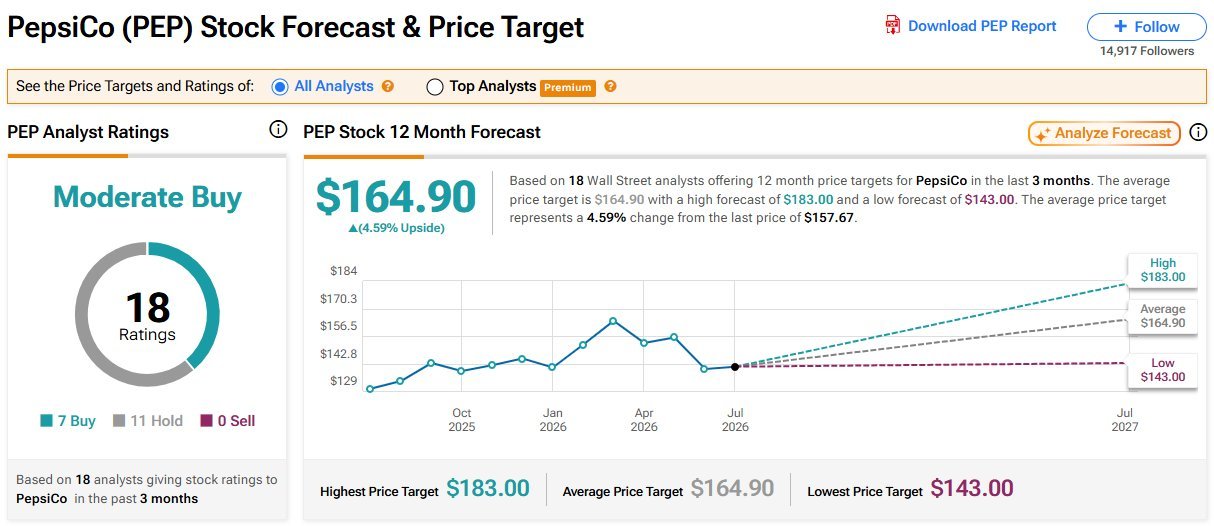

实盘开户配资服务在财报发布前,多家华尔街机构已密集下调百事目标价,反映出市场对北美消费前景的谨慎预期。7月2日,瑞银将目标价从186美元下调至172美元,维持“买入”评级。同日,摩根大通将目标价从178美元下调至170美元,维持“超配”评级。巴克莱则将目标价从158美元大幅下调至144美元。美国银行于6月25日将目标价下调至164美元,评级“中性”。

元股证券:ygzq.hkTipRanks数据显示,对18位分析师的调查,百事共识评级为 “谨慎增持” ,平均目标价为164.90美元。Evercore维持“与大盘持平”评级,目标价170美元。

值得注意的是配资公司杠杆炒股,百事年初至今股价仅上涨约1%,远远跑输可口可乐21.6%的涨幅和标普500指数约9%的涨幅。

证券配资管理监督网提示:本文来自互联网,不代表本网站观点。